Cybozuは、情報共有・業務アプリ構築を軸にしたBtoBソフトウェア企業で、上場区分としては プライム市場に属します。

有価証券報告書上の報告セグメントは「ソフトウェアの開発・販売」の単一であり、外部支援者が提案検討をする際は、製品×販売形態×導入規模(SMB〜大企業・自治体)で実務的に分解するのが扱いやすい構造です。

事業構造の整理

主な事業セグメント

開示上単一セグメントであることを踏まえつつ、現場提案ではおおむね次の3レイヤーで捉えると理解が速いです。

- クラウド(サブスクリプション):

cybozu.com基盤上のクラウド製品群が中心(売上の大宗) - パッケージ/オンプレ+保守(縮小〜残存):

既存顧客・特定要件で残りやすい領域(クラウド比率上昇の裏側) - 導入・活用支援(“メソッド”/研修・コミュニティ等の周辺):

ソフト提供に加え、セミナーや研修等の提供も言及あり

(ただし金額規模は開示上、ソフト売上に比べ相対的に小さい可能性が高い)

誰に・何を・どうやって提供しているか(提案の前提になる“顧客像”)

– 誰に:

– 国内では、kintoneを中心に導入企業が積み上がっていること、また プライム企業での導入比率が示されていることから、SMB〜エンタープライズまで幅広い“組織の業務現場”が主対象と整理できます。

– 自治体向けの導入伸長も明示されており、行政領域も有力な顧客群です。

– 海外は地域別の導入状況が示されており、グローバル展開も並走しています。

– 何を:

– “情報共有(グループウェア)”と“業務アプリ構築(ローコード/ノーコード)”を、クラウド中心に提供していると整理できます。

– 2024年12月期の決算説明会では、AI関連機能(例:kintone AIアシスタント(仮称)β)やメール共有オプションなど、業務の入口(メール)〜業務データ(kintone)の一体化を意識した拡張が示されています。

– どうやって:

– 直販+パートナー(間販)のハイブリッド。パートナー社数・連携サービス数・パートナー経由売上の開示があり、エコシステム(連携・拡張)を成長ドライバーにしていることが読み取れます。

– “導入数の増加ペース”なども提示されており、導入母数を拡大しつつ大型導入(全社・大規模)へ踏み込む流れが見えます。

売上・利益の大まかな構造(細かい数字を追わない把握)

– 売上は増加基調で、2024年12月期の連結売上高は29,675百万円、売上原価は2,940百万円と、原価率が相対的に低い(≒粗利が大きい)構造です。

– 一方で、費用の中心は販管費(販売・一般管理費)で、2024年12月期は21,842百万円。広告宣伝費や人件費など“成長投資”が利益を左右しやすい構造です。

– クラウド売上(比率)や価格改定の寄与が示されているため、短期理解では「クラウド(ストック)を伸ばし、販管費投資の配分で利益が振れる」と捉えるのが適切です。

ビジネスモデルの特徴

ストック/フローの構造

– ストックの中核はクラウド(サブスクリプション)で、クラウド売上高と比率が開示されています。2024年12月期の連結クラウド売上高は26,791百万円で、連結売上高29,675百万円に対し約90.3%という示し方がされています。

– フロー要素は、(1)新規獲得のためのマーケ投資、(2)導入・活用拡張(全社展開・大規模化)、(3)エコシステム連携の拡大(新しい連携・オプション)などが前面に出ています。

強みが生まれる構造的理由(“なぜ強いか”を短時間で掴む)

– (理由1)

現場主導で業務を組み替えられる製品設計:

ローコード/ノーコードで業務システムを実装できる趣旨の説明があり、IT部門主導だけでなく現場起点の改善が進みやすい思想が読み取れます。

– (理由2)

エコシステム(パートナー×連携サービス×コミュニティ)を“販売と価値拡張”の両輪にしている:

2024年末時点でオフィシャルパートナー社数が約500社、連携サービス数が400以上とされ、パートナー売上高(国内クラウドの間販)が16,587百万円、売上高比率が64.7%という開示があります。

「連携サービスを増やす→業務適合レンジが広がる→導入と継続が進む→パートナーも儲かる」という循環が作りやすい構造です(ここは構造推論)。

– (理由3)継続率・解約率などSaaS指標を開示し、更新ビジネスの“運転の巧拙”を管理している:

2024年12月時点で、製品別にGross Revenue Churn Rate(解約率)やNet Revenue Retention(売上継続率)の提示があります。

継続・解約・切り替えのしやすさ(外部支援者が押さえるべき“スイッチング要因”)

– 解約(継続):kintone等のGross Revenue Churn Rateが1%前後の水準で示されており、一般に“入れたらすぐ解約されにくい”プロダクトであることが示唆されます(実数は開示値ベース)。

– 切り替え:ローコードで業務アプリが増え、連携サービス(400+)やパートナーのカスタマイズが積み上がるほど、データ構造・運用・教育コストが“社内資産”化し、切り替えコストが上がりやすいです。

– 一方で、導入の自由度は諸刃:現場で増殖したアプリ群は、ガバナンスやデータ設計が弱いと属人化・品質ばらつきが起きやすく、結果的に「運用が回らない→価値が出ない→縮小/解約」につながり得ます。

この企業が成立するために必要な前提(事業の“土台”)

– クラウド基盤(cybozu.com)の継続的運用と信頼性:

クラウド基盤上の提供が売上の中心である旨が複数箇所で示され、信頼性強化(クラウドインフラ基盤の信頼性向上等)に言及があります。

– セキュリティ・監査対応を含む“企業向けSaaSの当たり前”の継続:

SOC2 Type2保証報告書を受領した旨が示されており、対外的な信頼の積み上げが前提になっていると考えられます。

– パートナー/連携サービスの増加を回す運営能力:

パートナー・連携サービス数の増加、パートナー経由売上の比率が開示されているため、プロダクト単体ではなく“周辺の事業運営”が業績に影響する前提です。

– 採用・育成の継続:

連結従業員数は2020年末857名から2024年末1,321名へ増加しており、体制拡大を続けること自体が成長の前提になっています。

内製で強く持っていそうな機能(外部支援者が“尊重”すべき領域)

– プロダクト開発(機能開発・UI/UX・プラットフォーム設計):

ローコード/ノーコードのプラットフォーム性、AI機能の開示、メール共有オプションなど“プロダクト拡張”が継続的に語られており、コアは内製主導で磨いている蓋然性が高いです。

– SaaS経営(継続率・ARPA等のKPI運用):

解約率・売上継続率等の指標開示があるため、KPIを回す筋力を持っている前提で、外部支援は“補完・加速”の設計が必要になります。

– エコシステム運営(パートナープログラム/連携設計):

パートナー社数・連携サービス数・間販比率等が具体的に示されており、ここは内製の運営機能が強い領域と想定されます。

外部支援が入りにくい領域(入り方を間違えると失注しやすい)

– プロダクトの中核ロードマップ:

コア機能・基盤の意思決定は内製優位になりやすいです(外部は情報優位を作りにくい)。

– セキュリティ/監査に直結する運用設計:

SOC2 Type2の文脈がある以上、外部支援は“参入できない”というより“要件が厳しくなる”領域です(実績・体制・守秘が前提)。

– パートナー制度そのものの中枢:

既に規模のあるエコシステムであり、外部は“制度設計を置き換える”より、“制度の運用高度化・データ化・育成体系化”などの入り方が現実的です。

財務の骨格と推移(直近5年のPL/BS/CS・指標)

対象期間の注記

本節の「直近5年」は、2020年12月期〜2024年12月期(各期末)を対象としています。数値は、主に有価証券報告書(連結財務諸表)と決算説明会資料から読み取れる範囲で整理し、比率・日数等は提示された式に基づき算出しています。

PL(売上・原価・販管費、販管費内訳、平均給与)

売上・売上原価・販管費(5年推移)(単位:百万円)

出典:2020は連結損益計算書・販管費内訳、2021–2022は連結損益計算書、2023–2024は連結損益計算書。

| 年度 | 売上高 | 売上原価 | 販管費(販管費合計) |

|---|---|---|---|

| 2020 | 15,674 | 1,086 | 12,317 |

| 2021 | 18,489 | 1,339 | 15,709 |

| 2022 | 22,067 | 1,951 | 19,505 |

| 2023 | 25,432 | 2,364 | 19,674 |

| 2024 | 29,675 | 2,940 | 21,842 |

読み取り

– 粗利が大きく(売上原価の比率が相対的に低い)、利益の振れは販管費(特に人件費・広告宣伝費・研究開発費)の配分で起きやすい構造です。

– 2022年は売上増にもかかわらず営業利益が相対的に低く、販管費の拡大が利益を押し下げた局面として読み取れます。

– 2023〜2024は営業利益が回復し、売上成長と利益成長が同時に出るフェーズに入っています(原価率よりも販管費の伸び方が鍵)。

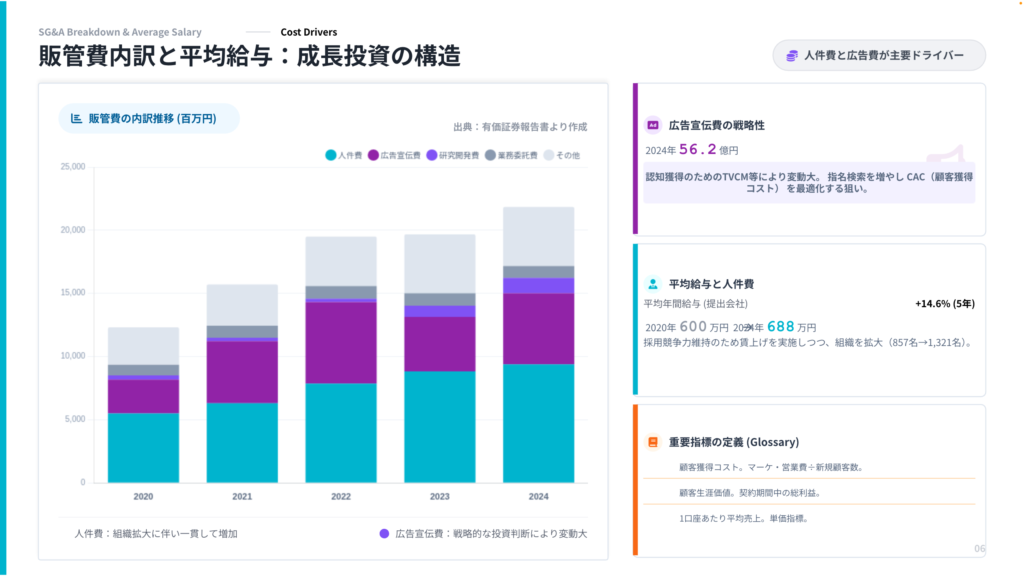

販管費の内訳推移(5年)(単位:百万円)

※2020は「退職給付費用」が個別掲記されていないため“その他”に含まれている可能性があります(表示差異)。

| 年度 | 人件費 | 業務委託費 | 広告宣伝費 | 研究開発費 | 退職給付費用 | その他 |

|---|---|---|---|---|---|---|

| 2020 | 5,502 | 841 | 2,673 | 341 | — | 2,959 |

| 2021 | 6,315 | 960 | 4,907 | 266 | 23 | 3,234 |

| 2022 | 7,854 | 1,000 | 6,452 | 270 | 37 | 3,889 |

| 2023 | 8,828 | 986 | 4,313 | 889 | 38 | 4,618 |

| 2024 | 9,389 | 930 | 5,618 | 1,228 | 35 | 4,638 |

出典:2020は連結損益計算書(販管費内訳)、2021–2022は連結損益計算書(販管費内訳)、2023–2024は連結損益計算書(販管費内訳)。

読み取り

– 人件費は一貫して増加しており、採用拡大(組織拡大)のコストが構造的に増えるフェーズです。

– 広告宣伝費は年によって振れが大きく、マーケ投資の強弱が短期利益に直撃しやすいです。

– 研究開発費は2023〜2024で増加が目立ち、プロダクト拡張(AI機能等)の文脈とも整合します。

平均年間給与(提出会社、5年推移)(単位:円)

| 年度 | 平均年間給与 |

|---|---|

| 2020 | 6,001,875 |

| 2021 | 6,111,611 |

| 2022 | 6,477,279 |

| 2023 | 6,636,491 |

| 2024 | 6,879,178 |

出典:各年度の有価証券報告書「従業員の状況(提出会社)」より。

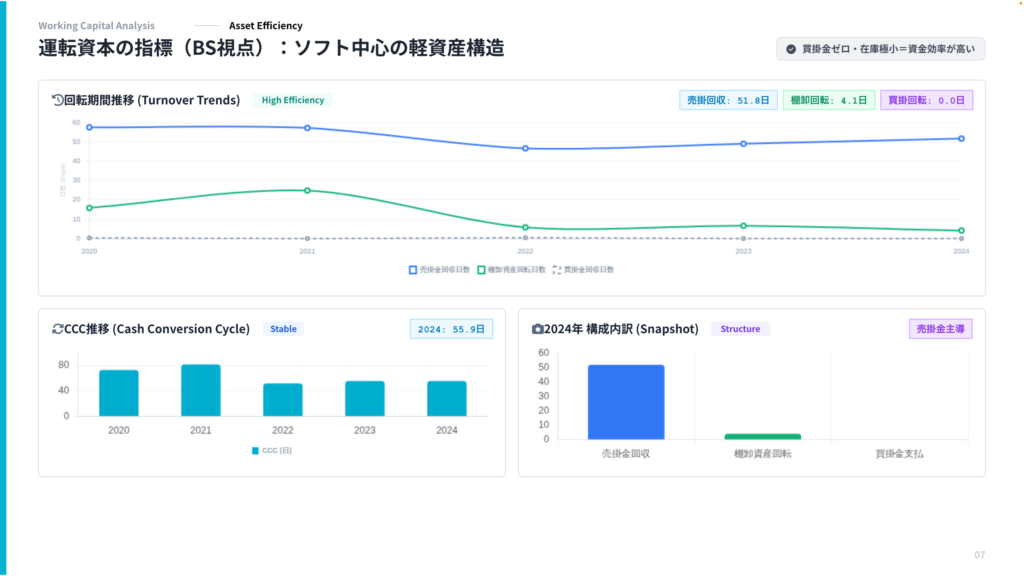

BS(棚卸資産回転日数・売掛金回収日数・買掛金回収日数)

算出式

– 棚卸資産回転日数=期末棚卸資産残高/売上原価×365日

– 売掛金回収日数=期末売掛金残高/売上高×365日

– 買掛金回収日数=期末買掛金残高/売上原価×365日

前提

棚卸資産は連結貸借対照表の「仕掛品」「原材料及び貯蔵品」を合算、売掛金は「売掛金」および表示変更前の「受取手形及び売掛金」を採用、買掛金は「支払手形及び買掛金」を採用しています。

算出結果(5年推移)

| 年度 | 棚卸資産回転日数 | 売掛金回収日数 | 買掛金回収日数 |

|---|---|---|---|

| 2020 | 15.8日 | 57.6日 | 0.34日 |

| 2021 | 24.8日 | 57.3日 | 0.00日 |

| 2022 | 5.8日 | 46.7日 | 0.37日 |

| 2023 | 6.6日 | 49.1日 | 0.00日 |

| 2024 | 4.1日 | 51.8日 | 0.00日 |

出典:期末棚卸資産・売掛金・支払手形及び買掛金は連結貸借対照表、売上高・売上原価は連結損益計算書から算出。

読み取り

– 棚卸資産回転日数が数日〜20日台と小さいのは、ソフトウェア中心(物販中心ではない)構造を反映していると解釈できます。

– 売掛金回収日数は概ね50日前後で推移しており、請求・回収サイトの設計(年払い/前受、パートナー経由請求等)が運転資金に影響しうる領域です。

– 買掛金(支払手形及び買掛金)は金額がほぼゼロで、運転資金の“締め”は買掛金ではなく、未払金・未払費用・契約負債等の科目が実態に近い可能性があります(外部支援ではここを誤読しやすいポイント)。

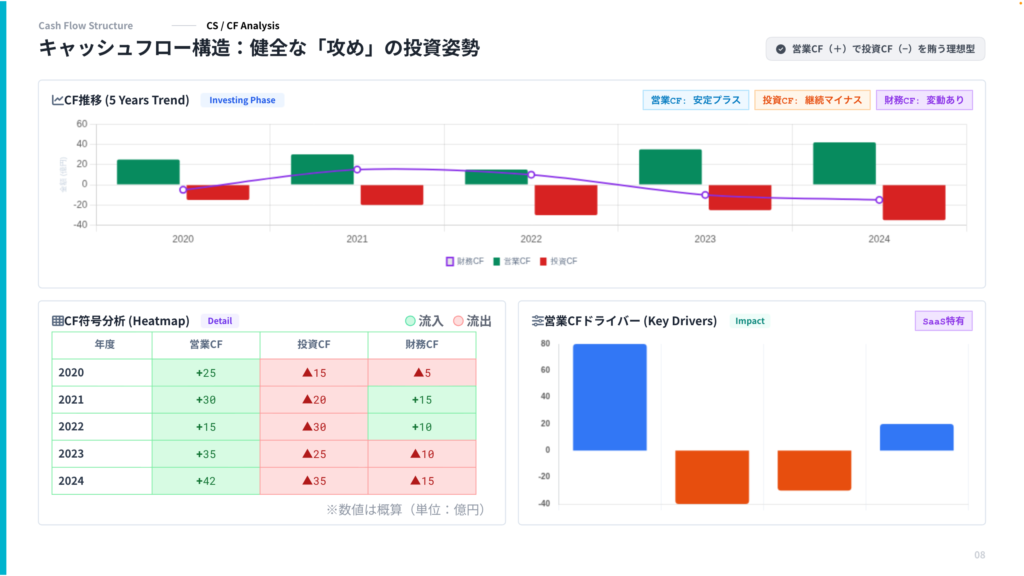

CS(営業CF・投資CF・財務CFの符号、営業CF明細の考察)

出典:2020は2019–2020の連結CF計算書、2021–2022は連結CF計算書、2023–2024は連結CF計算書から判定。

営業活動によるキャッシュフローの明細に関する考察

– 契約負債(サブスク前受)増減が営業CFの重要ドライバーになり得る:

2023–2024のCF明細では「契約負債の増減額」が大きく、サブスクの前受・請求形態が営業CFに効く典型パターンが見えます。

– 売上債権(売掛金)の増減は、成長局面で“CFのブレーキ”になりやすい:

売掛金残高は2023年末3,419百万円→2024年末4,212百万円と増加しており、売上成長に伴う売上債権の積み上がり(回収サイト・請求タイミング・企業/自治体比率など)が営業CFの短期変動要因になり得ます(CF明細上も売上債権増減が掲記)。

– 仕入債務(買掛金)ではなく、未払金・未払費用などが実質的な運転資金要因:

CF明細で未払金・未払費用の増減が掲記され、かつBS上の買掛金が小さいため、外部支援で運転資金・請求/支払設計を議論する際は、買掛金だけを見ない整理が必要です。

– 法人税等の支払が営業CFを大きく振らす年がある:

2021–2022の営業CFでは法人税等支払額が大きく、損益とCFのズレ(税支払タイミング)を作っています。

投資CF・財務CFの読み取り

– 投資CF(−)は、有形固定資産・無形固定資産の取得など、“クラウド運用や開発”に必要な投資を継続している様子が確認できます。

– 財務CFは、2021–2022は借入による調達(+)が見え、2023以降は返済や自己株式取得など(−)に転じています。資本政策・資金需要(投資フェーズ)の変化を反映している可能性があります。

直近5年のデュポン分解によるROE考察

算出方法(提示式に沿うが、実務上は平均残高も併記)

ROE=(純利益/売上高)×(売上高/総資産)×(総資産/自己資本)。

実務では期首・期末平均を使うことが多いため、ここでは平均資本(平均自己資本・平均総資産)を用いたDuPont分解で整理します(公開ROEに近づけるため)。

DuPont(概算、5年)

| 年度 | 収益性:純利益率 | 効率性:総資産回転率 | 安全性:財務レバレッジ(総資産/自己資本) | ROE(DuPont概算) |

|---|---|---|---|---|

| 2020 | 9.2% | 1.49 | 2.03 | 27.6% |

| 2021 | 3.0% | 1.41 | 2.06 | 8.6% |

| 2022 | 0.3% | 1.47 | 2.72 | 1.2% |

| 2023 | 9.8% | 1.45 | 2.21 | 31.3% |

| 2024 | 12.0% | 1.47 | 1.76 | 31.1% |

出典:純利益・売上高は連結損益計算書、総資産・純資産は連結貸借対照表より算出。

考察(収益性/効率性/安全性の観点)

– 収益性(純利益率)の振れが最も大きい:

2021–2022は純利益が小さく、ROEが大きく低下。販管費の増大や特別損失・税負担など、利益側の要因がROEを支配している局面があり得ます。

– 効率性(総資産回転率)は相対的に安定:

売上成長に対し総資産も増えるため、回転率は1.4〜1.5程度で大きくは崩れていません。SaaSとして“売上を積み上げる”運転ができていることを示唆します。

– 安全性(レバレッジ)は2022で上昇し、その後低下:

2022は純資産が相対的に小さく(会計方針変更の累積影響額の反映等も記載)、レバレッジが高く見える局面があります。2023以降は純資産が大きく増え、レバレッジが低下しています。

直近5年のROIC指標による考察

定義(ここでは外部支援者向けに“2通り”で整理)

– NOPAT ≒ 営業利益×(1−税率)

– ROIC(保守的)=NOPAT/(自己資本+有利子負債)

– ROIC(参考:現金控除)=NOPAT/(自己資本+有利子負債−現金及び預金

※税率は概算(30%)で置いています。厳密には実効税率・投下資本定義で値は変動します。

ROIC(概算、5年)

| 年度 | ROIC(自己資本+有利子負債ベース) | ROIC(現金控除ベース:参考) |

|---|---|---|

| 2020 | 24.8% | 64.9% |

| 2021 | 11.8% | 26.8% |

| 2022 | 4.6% | 10.2% |

| 2023 | 21.1% | 49.9% |

| 2024 | 29.4% | 56.7% |

出典:営業利益は連結損益計算書、自己資本(純資産)は連結貸借対照表、有利子負債は借入金の注記・CF明細、現金及び預金は連結貸借対照表より概算。

考察

– 2021–2022は営業利益が小さく、ROICも低下。これは“成長投資(販管費)を厚くした局面”として解釈できます。

– 2023–2024は営業利益が回復し、ROICも上昇。プロダクト・販売の両面でレバレッジが効き始めた局面と見られます。

– 現金控除ベースのROICは、現金水準によって大きく振れます。SaaS企業のROIC比較では“余剰現金の扱い”を揃えないと誤解が起きやすい点が注意です(推測だが一般に重要)。

現場レベルで想定される課題

本節は公開情報からの“構造推論”であり、個別の組織課題を断定するものではありません。

根拠として、

(1)従業員増

(2)パートナー/連携の急拡大

(3)全社・大規模導入への寄せ

(4)新機能(AI等)投入

の4点を前提に置きます。

組織・業務・情報連携で起きやすい歪み(仮説)

– プロダクト/地域/顧客規模での優先順位衝突:

SMB〜大企業・自治体、国内〜海外で要求が異なり、ロードマップの“配分”が常に難しくなります。全社・大規模導入推進の文脈があるほど、エンタープライズ要件(統制、性能、連携、監査)と現場の簡便さの両立が課題化しやすいです。

– エコシステム(500社/400サービス)拡大に伴う品質・整合性の管理負荷:

連携が増えるほど、互換性・サポート境界・障害時の切り分けが複雑化します。これは内部のサポート/CS/PMM/パートナーサクセスに負荷を生みやすいです(構造推論)。

– “現場で増やせる”ことが、顧客側のガバナンス課題を生み、結果的に自社サポート負荷になる:

ローコード/ノーコードはスピードを生む一方で、顧客側でアプリ乱立・データ品質低下が起きると、問い合わせ増・解約リスクに転じ得ます。

成長フェーズ特有の詰まりやすいポイント(仮説)

属人化・分断・スケール課題(仮説)

– 大規模導入(全社展開)での“Fit to Standard”と“Fit to Company”の境界:

基幹システム連携の棲み分けイメージ(共通業務=基幹、固有業務=kintone等)の提示があり、ここを顧客ごとに設計できないとプロジェクトが詰まりやすいです。

– パートナー経由売上が大きいほど、パートナー側の提案品質が顧客体験に直結:

間販比率が高いと、パートナー教育・認定・ナレッジ循環がスケール課題になります。

外部パートナーが入りうる余地

この節では「内製では後回しになりやすいが、事業の成長と安定に効く」領域を中心に、外部支援の入り方を“解像度高く”整理します。

根拠として、

(1)全社・大規模導入推進

(2)エコシステム拡大

(3)自治体プログラム

(4)AI機能

(5)販管費=人・広告・R&Dの比重

を前提に置きます。

内製では後回しになりやすい領域(外部が価値を出しやすい)

– 顧客の“業務設計〜運用定着”を型化するコンテンツ/プロセス:

製品が柔軟なほど、導入後に効く“ガバナンス・設計テンプレ・教育”が重要になります。社内で作り切るには時間がかかりやすく、外部が入りやすいです(推測)。

– 大規模展開向けアーキテクチャ/データ設計の支援(顧客側の設計責任領域):

ワイドコースや基幹連携、全社導入の推進が示されており、ここは“個別設計”が不可避です。

– パートナーサクセスのデータ基盤(育成・案件管理・品質管理):

オフィシャルパートナー約500社、連携400+の規模になると、制度運営を“データ駆動”で回さないと破綻しやすいです。外部はPMO/RevOps的に入りやすい余地があります(推測)。

業務設計・DX・マーケ・PM観点での“入りどころ”

業務設計/DX:

– 「Fit to Company Standard」実現の文脈(基幹×kintone棲み分け)に合わせ、顧客の業務分類・マスタ設計・権限/監査設計・データ連携方式を設計する支援。

– 自治体向けには「まるごとDXボックス」スキームが示されており、テンプレ化・共同化された提供モデルの中で、各自治体の実装支援を担う余地。

マーケ/PMM:

– 広告宣伝費の規模が大きい年があり、施策が複線化すると、メッセージ・セグメント・チャネルの一貫性を保つPMM/コンテンツ戦略の外部支援余地が出ます(ただし内製が強い可能性も高いので、入り方は慎重に)。

PM/PMO:

– AI機能やオプション追加は、社内横断(法務・セキュリティ・CS・開発)の調整が増えるため、プロダクト横断のPMO的支援がハマる可能性があります。

「ここから先は個別設計が必要」と言えるポイント(提案の線引き)

– 大企業の全社展開:

既存システム連携、データ連携方式、権限/監査、運用ガバナンスは顧客ごとに前提が違い、テンプレだけでは収まりにくいです。

– 自治体DX:

自治体数の増加とパートナー参画(40社超)が示される一方、自治体ごとに条例・手続き・運用が異なるため、現場実装は個別性が残りやすいです。

年間1億円以上の売上が立ちうる外部パートナー業種(構造に基づく考察)

パートナー経由の売上規模(国内クラウドの間販売上 16,587百万円、比率64.7%)が示されているため、周辺の“導入・連携・運用”市場は相応に大きいと見込めます。

この前提で、年間1億円(=継続案件+複数顧客)を超えやすい業種は次の通りです(推測だが構造的に成立しやすい)。

- 大手〜準大手SI/ITインテグレーター:

全社導入・基幹連携・運用保守(MSP)を複数社で回すと到達しやすい。 - 業務改善/BPRコンサル(DX実装含む):

業務設計→kintone実装→現場定着までをパッケージ化し、業界別テンプレを横展開できる。 - 業界特化SaaS/プラグインベンダー:

kintone連携サービスを継続課金で拡販できると、ストックで積み上がる(連携サービス400+の環境が前提)。 - 自治体向けDX支援事業者:

自治体向け導入が増加し、パートナー参画プログラムもあるため、自治体案件の束ね方次第で到達しやすい。

なお、協業例として基幹領域との連携(例: との協業体制構築)が示されており、“基幹×現場”連携の市場を明確に取りにいく意図が読み取れます。

同じ構造を持つ類似企業タイプ

同業・近いモデルの企業例(“構造が近い”軸)

Cybozuの構造は、

(1)B2Bサブスク

(2)業務の情報基盤・ワークフロー基盤

(3)連携エコシステム(パートナー/アドオン)

(4)SMB〜エンタープライズまでのレンジ

という観点で近いタイプが見つかります。

- グローバルの「業務基盤/コラボレーション+エコシステム」タイプ:、、、

- 国内のB2B SaaS(継続課金・運用/定着が価値の中心)タイプ:、、、

※上記は“モデルの類似”を挙げたもので、個別機能や市場ポジションの一致を意味しません。

規模違いで起きる差分(Cybozu理解に効く比較視点)

– SMB中心→エンタープライズ中心へ移行するほど「統制・監査・連携・性能」比重が増す:

全社・大規模導入推進や基幹連携の提示は、この方向への寄せを示唆します。

– エコシステム規模が大きいほど「パートナー品質」がプロダクト品質と同じくらい重要になる:

500社/400サービス規模になると、認定制度やサポート境界が競争力の一部になります(構造推論)。

– 広告・採用投資の影響がPLに出やすい:

高粗利型のSaaSは、投資配分で利益が大きく振れやすく、2021–2022の局面はその典型として読み取れます。

注意点

公開情報だけでは断定できない点(外部支援者が“言い過ぎない”ための論点)

– 製品別・顧客セグメント別の収益性(粗利・ユニットエコノミクス)は限定的:

開示上の報告セグメントは単一であり、製品別PLを外部から確定するのは難しいです。

– 買掛金が小さいため、運転資金分析は科目の読み替えが必要:

買掛金ではなく未払金・契約負債・未払費用等が実態に近い可能性があり、一般的なCCC分析をそのまま当てるとミスリードになり得ます。

– 会計基準適用・表示変更の影響:

収益認識に関する会計基準の適用や表示方法の変更が記載されており、前年差の単純比較で誤読しやすい項目があります。

– ROIC/ROEの定義差:

投下資本・余剰現金の扱い、平均残高の採用有無で数値が大きく変わり得ます。本稿のROICは“外部支援者の理解促進”のための概算で、投資判断向けの厳密計算ではありません。

推測であることを明示すべき論点(提案時の注意)

– “現場課題”や“外部支援余地”は、従業員増・大規模導入方針・エコシステム拡大などの公開情報からの構造推論であり、組織内の実態(権限設計、部門間関係、顧客別の成功/失敗パターン)をヒアリングなしに断定しないことが重要です。

– 特に、セキュリティ/監査(SOC2等)領域は厳格になりやすく、外部支援は“入れる/入れない”ではなく“入れ方(守秘・体制・責任分界)”が論点になります。